Советы бывалых: как меньше платить за ипотеку

YAKUTIA.INFO. Дороговизна жилья в Якутске уже стала притчей во языцех, однако в свете тяжелых для экономики событий приобретение собственного уголка стало еще более туманной перспективой. Стоит ли вообще рассчитывать на ипотеку, а если стоит то как – в материале Якутия.Инфо.

Буквально год назад ипотека обошлась бы в разы дешевле. Тогда, средний процент по кредиту составлял 12 процентов. Сейчас уже банки ориентируются на 17% и более. Тем не менее, у каждого есть реальная возможность уменьшить сумму возможных платежей.

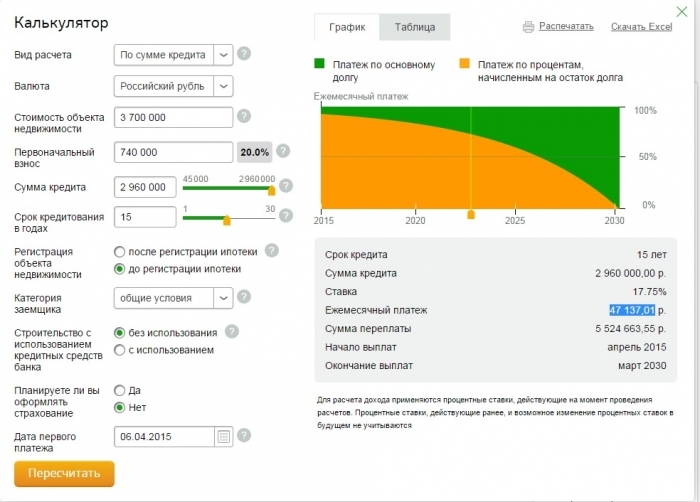

Начать стоит с анализа процентной ставки. В качестве примера мы выбрали Сбербанк как наименее подверженный паническим настроениям. В свое время именно на него пал выбор автора материала. Итак, мы хотим купить квартиру на вторичном рынке жилья стоимостью 3 700 000 рублей (именно столько автор отдал за жилье два года назад).

Процентная ставка, которую может вам дать банк, зависит от нескольких параметров. Сейчас в «голом» исчислении нам предстоит платить 47 137,01 рублей в месяц.

Сколько должен получать этот гражданин?

Срок – 15 лет. Почему именно пятнадцать? По многим исчислениям – это оптимальный срок, позволяющий прожить несколько трудных лет в надежде на инфляцию, а после этого дышать более свободно.

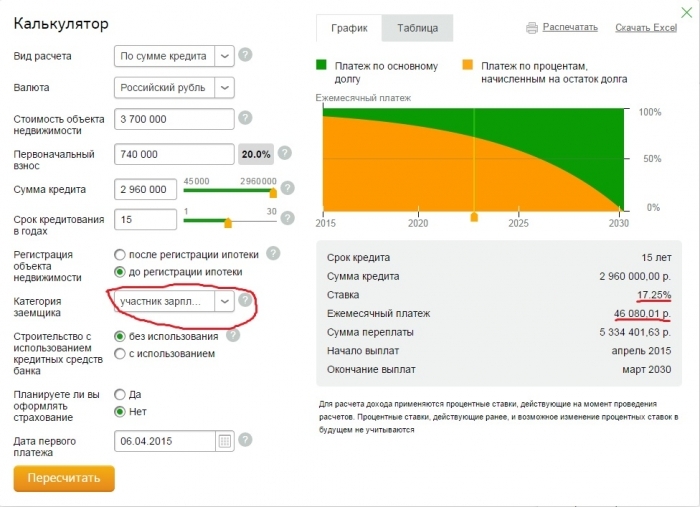

В первую очередь имеет смысл стать участником зарплатного проекта. Говоря по-простому – получать зарплату на карточку от того банка, от которого собираетесь брать кредит. Став таковым, можно рассчитывать на понижение ставки в полпроцента, что в пересчете весьма немалые деньги.

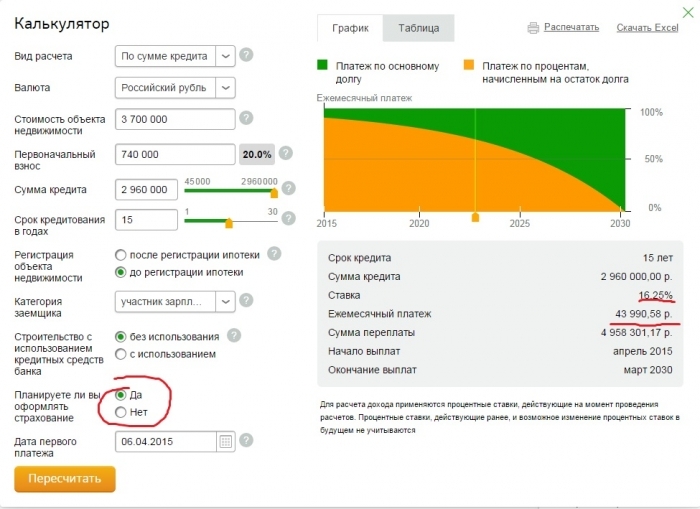

Второй способ понизить ставку – оформить страховку в том же банке. Тут вы ничего не теряете, так как по новому законодательству все равно обязаны оформить страховку. Итак, двумя первыми нехитрыми манипуляциями мы сократили нашу процентную ставку, а значит, и сумму выплат до 43 990,58 рублей в месяц.

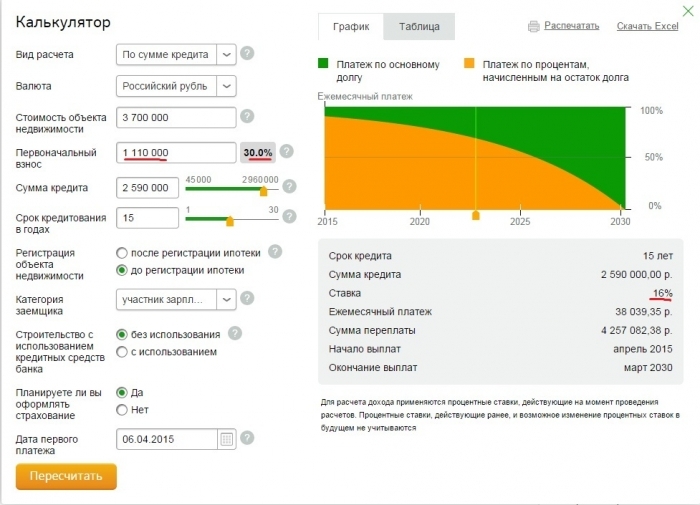

Третьей лазейкой понижения процентной ставки может стать большой первоначальный вклад. Сейчас порог минимального первоначального взноса 20% от стоимости жилья. То есть если стоимость присмотренной вами квартиры 3 700 000, то для того, чтобы претендовать на ипотеку, у вас на руках должно быть 740 000 рублей.

Самое интересное начинается с порога 30%. Допустим, у вас есть 1 100 000. По этой сумме вы можете претендовать (как участник зарплатного проекта, оформляющий страховку в том же банке) на ипотеку с ежемесячными выплатами 38 640,37 рублей. Но если вы найдете еще десять тысяч для взноса, то платить будете уже 38 039,35. Так как возрос процент первоначального взноса, а значит, и поменялась процентная ставка.

В дальнейшем такой скачок произойдет при достижении 50% и более, но в наших условиях серьезно можно смотреть на диапазон 30% - 50% от первоначального взноса.

Есть интересный момент по видам платежей. Их существуют два вида: аннуитетный и дифференцированный. В переводе с финансового на человеческий это фиксированный и нефиксированный платежи. На последний могут претендовать более состоятельные граждане, так как в нем приходится платить сначала больше, а затем меньше. При этом большой плюс нефиксированных платежей в том, что по мере выплат уменьшается и само тело займа. Обычным гражданам с фиксированными платежами сначала придется платить за проценты, а тело остается на конец выплат.

При фиксированных платежах имеет смысл большинство накоплений тратить на погашения тела долга, уменьшая тем самым и суммы ежемесячных платежей. Причем чем раньше вы начнете уменьшать основную часть, тем быстрее расправитесь и самим долгом.

Еще раз переведем с финансового на человеческий. Банки хитрят когда говорят, что ваш платеж фиксирован. В самом начале вы платите не за сам долг, а за проценты по нему. То есть долг как был, так и остается. Зато вы можете сами платить поверх основных выплат, как бы отрезая кусочки от основного долга. Зато каждый раз когда вы отрезаете «сверх» основной выплаты – уменьшается и сумма самих выплат. Эта «отрезанная» сумма зависит только от ваших возможностей, лишь бы платился основной долг.

Комментарии

К публикации не допускаются комментарии, содержащие мат, оскорбления, ссылки на другие ресурсы, а также имеющие признаки нарушения законодательства РФ.