Бизнес-омбудсмен Якутии: Предлагаю освободить от имущественного налога бизнес с площадью менее 5 тысяч «квадратов»

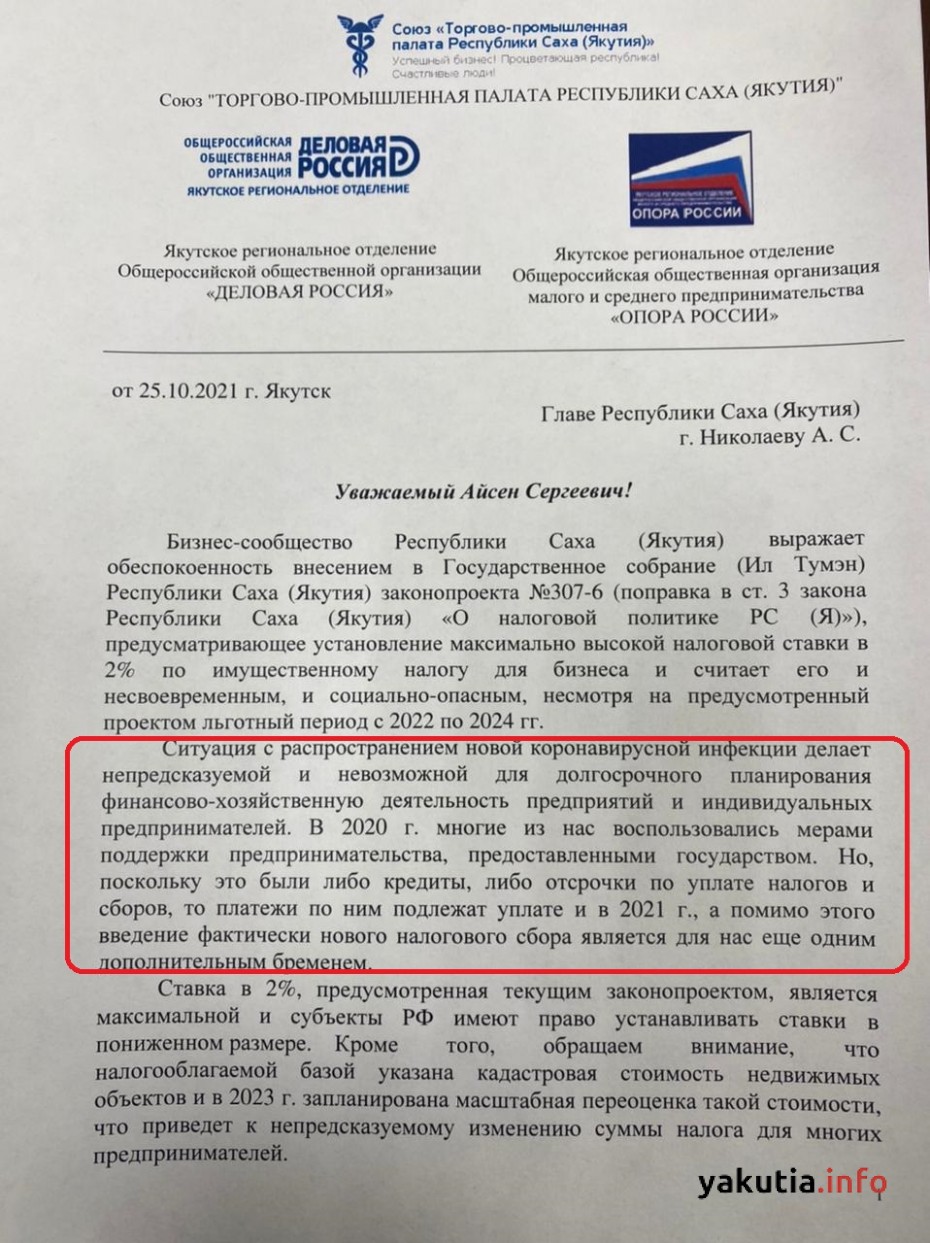

YAKUTIA.INFO. Бизнес-сообщество Якутии обеспокоено новыми налоговыми поборами, введение которых ожидается в республике. Речь идет о внесении в Госсобрание (Ил Тумэн) законопроекта «О налоговой политике РС (Я)», предусматривающее установление максимально высокой налоговой ставки в 2% по имущественному налогу для бизнеса.

Предприниматели считают его «несвоевременным и социально-опасным, несмотря на предусмотренный проектом льготный период с 2022 по 2024 годы». Об этом идет речь в письме, адресованном в адрес Главы республики и подписанном местными отделениями бизнес-сообществ- «ОПОРОЙ РОССИИ», «Деловой Россией» Торгово-промышленной палатой Якутии.

«Ситуация с распространением новой коронавирусной инфекции делает непредсказуемой и невозможной для долгосрочного планирования финансово-хозяйственную деятельность предприятий и индивидуальных предпринимателей. В 2020 году многие из нас воспользовались мерами поддержки предпринимательства, предоставленными государством. Но, поскольку это были либо кредиты, либо отсрочки по уплате налогов и сборов, то платежи по ним подлежат уплате и в 2021 году, помимо этого, введение фактически нового налогового сбора является для нас еще одним дополнительным бременем. Ставка в 2%, предусмотренная текущим законопроектом, является максимальной и субъекты имеют право устанавливать ставки в пониженном размере.

Кроме этого, обращаем внимание, что налогооблагаемой базой указана кадастровая стоимость недвижимых объектов и в 2023 году запланирована масштабная переоценка такой стоимости, что приведет к непредсказуемому изменению суммы налога для многих предпринимателей...» - говорится в письме.

«Мы решаем огромную социальную задачу, обеспечивая рабочими местами и заработной платой почти пятую часть всего трудоспособного населения Якутии. В 2020 году число якутян, занятых в сфере малого и среднего бизнеса, впервые превысило цифру в 100 тысяч человек. Несмотря на тяжелое положение, мы сохранили рабочие места, избежали ухода в тень и массового сокращения персонала.

На основании вышеизложенного, просим в качестве меры государственной поддержки малого и среднего предпринимательства, при введении налоговой базы от кадастровой стоимости имущества, установить налоговую ставку в следующих размерах: на 2022 год в размере – 0% (нулевая ставка), с учетом коронавирусной ситуации; - В 2023 и 2024 годах – не более 1% с возможностью корректировки в зависимости от анализа социально-экономической ситуации в Республике Саха (Якутия) и дифференцирования по отраслевому принципу от 0,1% до 1%», - предлагают предприниматели.

Свое мнение по поводу законопроекта, предлагаемого Минэкономики республики, в интервью «Якутия.Инфо» высказала Уполномоченный по защите прав предпринимателей республики Альбина Кычкина.

— Альбина Егоровна, Вы обратились с письмом в адрес Ил Тумэн, в котором предлагаете изменить подходы к исчислению данного налога. Как вы думаете, насколько реально оправдано установление максимально высокой налоговой ставки на кадастровую стоимость недвижимости на данном этапе? Иначе говоря, возможен ли вариант его полной отмены на территории республики или вариант отсрочки введения в связи со сложной экономической ситуацией в республике?

— В Налоговом кодексе РФ определено, что при установлении налогов должно учитываться фактическая способность налогоплательщика к уплате налога. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

В Республике исчисление налога на имущество организаций с кадастровой стоимости на первом этапе в 2022 году коснется торговых центров и помещений, расположенных в городах Якутск, Мирный, Нерюнгри, Алдан и Ленск. Далее в 2023 году под налогообложение подпадут административно-деловые центры в этих городах, затем с 2024 – вся территория республики.

Не секрет, что повышение налогов для бизнеса, как, например, и рост тарифов в коммунальной сфере в первую очередь отразится на населении и на малом бизнесе, который ближе всех к народу – торговле, общественному питанию, услугам.

На самом деле на общий режим налогообложения предприниматели Якутии переходят вынужденно из-за превышения предельного уровня дохода. Ведь размер товарооборота в условиях Крайнего Севера в связи с транспортными расходами, высокой стоимостью ГСМ, оплатой северных гарантий и компенсаций намного превышает тот же показатель в других регионах России. А не потому, что фактический доход предпринимателя и его благосостояние растет из года в год. Поэтому эту проблему, которая связана с природно-климатическими особенностями ведения бизнеса, огромными расстояниями – транспортным плечом, Уполномоченный выносит на обсуждение на федеральный уровень.

— Приведите пример региона, где ситуация с налогом на кадастровую стоимость недвижимости является оптимальной для бизнеса.

— В Российской Федерации переход субъектов на налогообложение от кадастровой стоимости завершается, поэтому у республики есть возможность проанализировать и использовать опыт других субъектов РФ. И нужно отметить, что у регионов наряду с установлением льготных ставок на начальном этапе, постепенного перехода к максимальной ставке налога применяется дифференцированный подход – от налогообложения освобождаются площади коммерческой недвижимости от 500 до 10000 кв. метров. Это сделано именно для защиты малого бизнеса, небольших магазинов и офисов.

Например, 24 сентября 2021 года на Форуме предпринимателей республики на Круглом столе Уполномоченного по вопросам государственной кадастровой оценки был заслушан опыт Свердловской области. Советник бизнес-омбудсмена в Свердловской области Екатерина Сонина подробно рассказала, как удалось добиться еще в 2014 году понимания и взаимодействия бизнеса и власти в области. И что бизнес в Свердловской области имеет на сегодня — налоговая база в области определяется как кадастровая стоимость имущества в отношении административно-деловых центров, торговых центров (комплексов), общей площадью свыше 5000 квадратных метров и помещений в них.

Поэтому как один из вариантов учета последствий распространения новой коронавирусной инфекции и поддержки бизнеса в существующих сложнейших условиях, по моему убеждению, возможно, не придерживая переход к определению налоговой базы исходя из кадастровой стоимости, ввести одновременно со льготными ставками освобождение от налога площадей менее 1000 кв. метров, или как в Свердловской области – 5000 кв. м.

Как было сказано выше, пример Свердловской области является максимально комфортным для бизнеса. Также поддержка малого бизнеса и дифференциация площадей коммерческой недвижимости в Москве и Московской области, Санкт-Петербурге, Ленинградской области, Республике Башкортостан, в которых налоговая база определяется от общей площади свыше 1000 кв.м. В Карелии, Пермской области площадь до 300 кв. м. не облагается налогом. Надеемся, что силами предпринимательских объединений удастся достигнуть реальных мер поддержки для предпринимателей республики, дать возможность бизнесу сохранить рабочие места и восстановиться, насколько бы это сложно не было.

— Как можно рассчитать применение данной ставки на примере предпринимателя, владеющего недвижимостью? С приведением примера стоимости недвижимости и суммы оплаты налога.

— На сайте Минимущества РС(Я) размещен предварительный перечень объектов недвижимости и помещений в них, налоговая база которых будет определяться из кадастровой стоимости. По этой ссылке предприниматели могут зайти и по кадастровому номеру найти и свериться по своим объектам. https://minimush.sakha.gov.ru/deya/perechen-obektov-nedvizhimogo-imuschestva-v-otnoshenii-kotoryh-nalogovaja-baza-opredeljaetsja-kak-kadastrovaja-stoimost.

Действительно этот перечень очень большой. В перечень 2022 года включено 3 661 объектов недвижимости, признанных торговыми центрами и помещениями в них в городах Якутск, Мирный, Нерюнгри и Алдан. Предприниматели, которые начали проверять свои объекты, обнаружили в этом списке даже небольшие магазины.

К тому же, получается, что более 90% принадлежат субъектам малого и среднего предпринимательства, применяющим упрощенную систему налогообложения. То есть для данной категории предпринимателей - это дополнительная совершенно новая налоговая нагрузка. В перечень второго этапа включено 2 021 объектов, в перечень третьего этапа – 11 663 объекта.

Предпринимателей, владельцев коммерческой недвижимости, призываю просмотреть в Предварительном перечне свои объекты и в случае возникновения вопросов или сомнений обратиться в Аппарат Уполномоченного по номерам 507-854, 507855 и на e-mail: sakha@ombudsmanbiz.ru.

Из опыта работы в Комиссии по оспаривании кадастровой стоимости Минимущества РС(Я), когда рассматривали заявления предпринимателей о завышении кадастровой стоимости земельных участков от рыночной стоимости в десятки раз, могу предположить о возможном наличии проблем и в кадастровой оценке коммерческой недвижимости.

— Министр экономики Майя Данилова пишет: «Одновременно с этим, в целях недопущения резкого роста налоговой нагрузки для субъектов малого и среднего предпринимательства, применяющих упрощенную систему налогообложения, на пятилетний период предлагается ввести следующие налоговые льготы: освобождение от уплаты налога в отношении объектов недвижимого имущества, находящихся на территориях муниципальных образований, отнесенных к Арктической зоне Российской Федерации; установление налогового вычета в размере, эквивалентном кадастровой стоимости 150 квадратных метров на один объект по выбору налогоплательщика; снижение суммы налога на 100% в 2022 году, на 75% в 2023 – 2024 годы, на 50% в 2025 году, на 25% в 2026 году».

Что касается ставки, предлагаемой на сегодняшний день законопроектом, то согласно п.1.1. ст.380 Налогового кодекса РФ в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2 процента.

И действительно, большая половина регионов Российской Федерации используют максимальную ставку. Кроме того, практика установления дополнительных налоговых льгот в отношении налога на имущество организаций крайне неоднородна. Институт Уполномоченного при Президенте РФ по защите прав предпринимателей считает, что этот факт создает риски неравных конкурентных условий для разных категорий налогоплательщиков.

Кроме того, в связи с ухудшением экономической ситуации у бизнеса, регионы наоборот принимают решения о снижения ставки в качестве мер господдержки.

Комментарии

К публикации не допускаются комментарии, содержащие мат, оскорбления, ссылки на другие ресурсы, а также имеющие признаки нарушения законодательства РФ.